2025. 12. 1. 15:32ㆍ🟡 1. 한국· 경제 분석

🔋 숫자로 본 에코프로비엠

44조 잭팟 계약 + 2027년 글로벌 CAPA 1위의 의미

전기차 시장이 조용하다보니

배터리 기업들에 대한 시선도 다소 차가워졌습니다.

하지만 냉정하게 숫자만 보면,

에코프로비엠은 지금 오히려

조용히 다음 사이클을 준비하고 있었습니다.

---

1️⃣ 실적 흐름: 바닥을 찍고, 돌아서는 중입니다

2024년은 에코프로비엠에게 가장 힘든 해였습니다.

리튬 가격 급락, 전기차 수요 둔화, 재고 평가손까지…

거의 ‘폭풍의 중심’ 그 자체였죠.

하지만 중요한 건 방향성입니다.

2024년: 매출 약 6.9조 원

→ “고비는 여기까지”

2025년: 매출 5조 후반 ~ 6조 원 전망

→ 적자 축소 or 흑자 전환 기대

2026년: 매출 8~9조 원, 영업이익 3,000억+ 전망

→ 확실한 회복 타이밍

왜 2026년일까요?

> 전기차 시장의 숨 고르기는 끝나갑니다.

그리고 정책이 다시 시장을 움직이기 시작합니다.

특히 유럽의 탄소 배출 규제가 더 강해지면서

완성차 업체들은 전기차 출하를 늘릴 수밖에 없습니다.

그때 가장 먼저 빛이 나는 게

양극재 기업입니다.

---

2️⃣ ‘44조 원’이라는 든든한 안전판

주가가 흔들릴 때

우리가 가장 먼저 보는 숫자가 있습니다.

➡ 이미 확보해 둔 물량(수주 잔고)

에코프로비엠은

총 44조 원 규모의 장기 공급 계약을 보유합니다. (삼성SDI향)

단순 계산이면 연간 8.8조 원 매출 베이스입니다.

이것만으로도 밸류에이션이 흔들릴 이유가 적습니다.

2026년 이후에는

미국·유럽 배터리 공장이 본격 가동되면서

이 물량이 하나둘 매출로 찍히기 시작합니다.

> “공급이 보장된 기업은

위기를 버티고 기회를 더 크게 가져갑니다.”

저는 이 부분을

에코프로비엠의 가장 큰 매력으로 생각합니다.

---

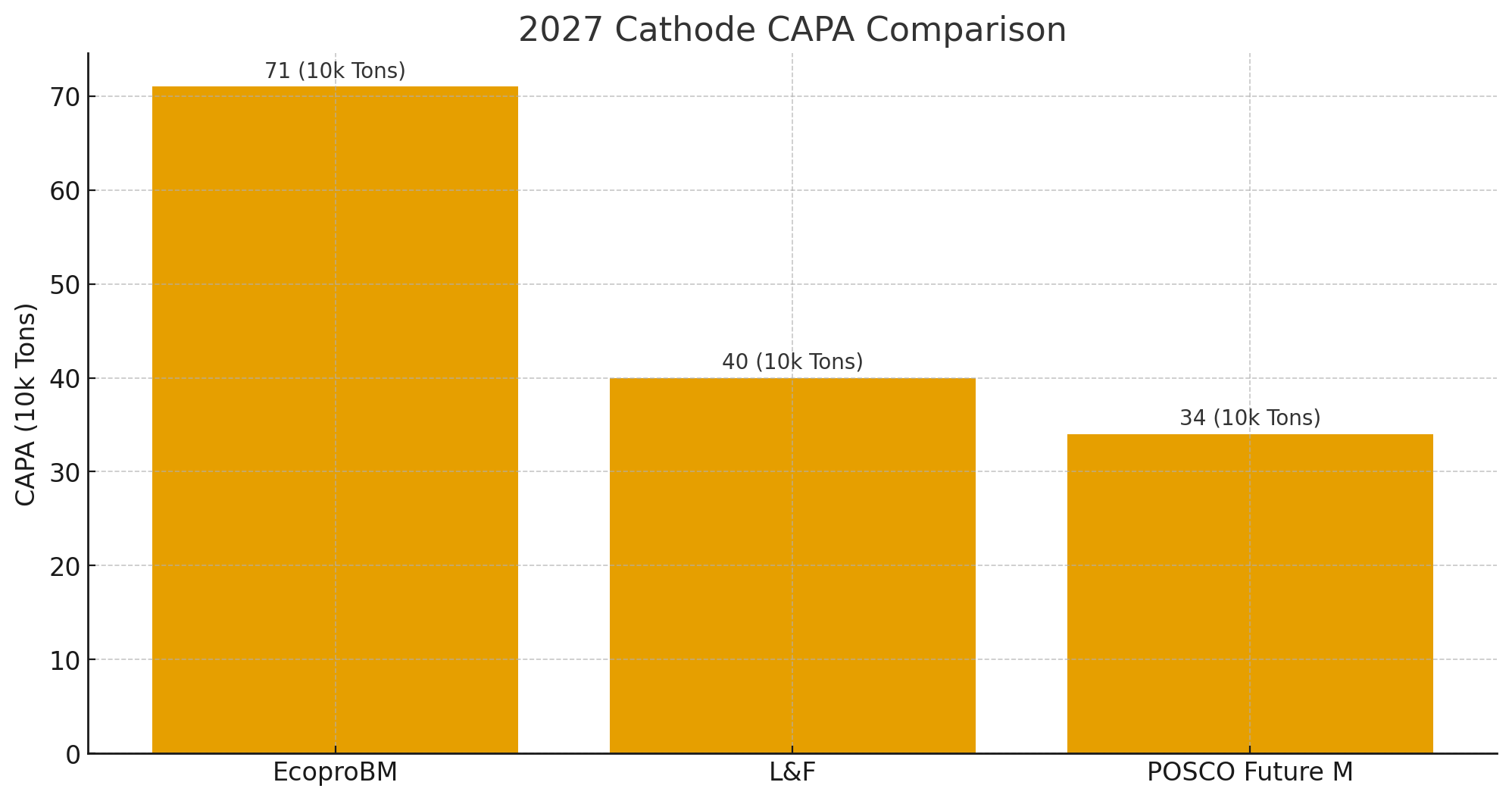

3️⃣ 경쟁사와 비교하면 더 선명해지는 차이

한국의 양극재 3대장:

에코프로비엠 / 포스코퓨처엠 / 엘앤에프

누구를 선택할지는

결국 CAPA(생산능력)와 수직 계열화가 말해줍니다.

> “덩치 + 공급망 + 기술력”

이 세 가지를 모두 갖춘 회사는

에코프로비엠 하나입니다.

특히

하이니켈 라인업은

미국·유럽 시장에서 필수 자격증 같은 존재입니다.

---

🔍 한 줄 정리

> “에코프로비엠은 위기에서 단단해졌고,

다음 랠리의 중심에서 웃을 준비가 되어 있습니다.”

2024년 공포는 이미 주가에 반영됐습니다.

2025년은 턴어라운드 확인 구간,

2026년은 숫자가 바뀌는 해입니다.

그리고 그 숫자 뒤에는

이미 확보한 44조 원의 물량이 버티고 있습니다.

---

🎯 결론

전기차는 다시 성장할 수밖에 없는 시장

에코프로비엠은 그 한가운데

지금은 흔들림보다 기회에 가까운 구간

> 저는 2026년을 바라보고

천천히 담아가는 전략이 더 현명하다고 생각합니다 😊

'🟡 1. 한국· 경제 분석' 카테고리의 다른 글

| 구글 TPU 공급망의 숨은 강자들 국내 수혜주 완전 정리 (0) | 2025.12.02 |

|---|---|

| 인보사, 논란의 진실: 최신 데이터로 다시 본다 (0) | 2025.12.01 |

| 2차전지 3편 : K-배터리 투자 전략 (0) | 2025.11.30 |

| 2차전지 2편: 중국 54% vs 한국 17% — 글로벌 판도 뒤집을 수 있을까? (0) | 2025.11.30 |

| 2차전지 1편: K-배터리, 아직 강자인가? 한국 현실 정밀 분석 (0) | 2025.11.30 |